Bajo ese título, MORDOR Intelligence, compañía analista de mercados con base en India, publicó un análisis de lo que implica diferenciar en packaging la sustentabilidad de la reciclabilidad y cómo impacta ello en las decisiones.

Ya hace varios años se toman decisiones sobre embalajes con la circularidad como motor principal y MORDOR comparó elementos que impactan en las decisiones de embalaje derivadas de flujos de residuos posconsumo o posindustriales. Pero, qué es lo que está impulsando al mercado? Mercado de Envases Sostenibles: Formatos y materiales de envasado diseñados para reducir el impacto ambiental a lo largo del ciclo de vida del producto.

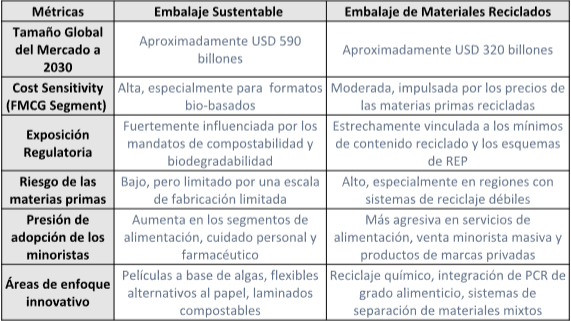

Se proyecta que el mercado mundial de envases sostenibles alcance aproximadamente los 590 billones de dólares estadounidenses para 2030, siendo las aplicaciones de alimentación, bebidas y cuidado personal las que impulsen la mayor parte del crecimiento.

Este impulso se ve respaldado por la creciente demanda de soluciones con bajos residuos por parte de los consumidores y por iniciativas políticas a gran escala como el Pacto Verde Europeo. En cuanto a la oferta, la innovación se centra en formatos compostables, basados en fibra y bioderivados, aunque la limitada escalabilidad y los elevados costos siguen presentando barreras en ciertas aplicaciones.

Mercado de Envases Reciclables y con componentes reciclados: Para 2030, se prevé que los embalajes con materiales reciclados representen alrededor del 26 % del volumen mundial de embalajes, con un valor de mercado estimado de 320 billones de dólares.

El mercado se está acelerando gracias a diversas legislaciones, como el Reglamento sobre Envases y Residuos de Envases (PPWR) de la UE, que exige un contenido mínimo de materiales reciclados, y a los requisitos de los minoristas en cuanto a la inclusión de resinas posconsumo. Sin embargo, el acceso limitado a insumos reciclados consistentes y las disparidades regionales en la infraestructura de recogida y procesamiento siguen limitando la escalabilidad y la estabilidad de precios.

Las principales empresas de bienes de consumo de alta rotación (FMCG) están abandonando el obsoleto modelo de envases ecológicos universales, y los líderes del sector ahora toman decisiones estratégicas a nivel de cartera.

Estos incluyen asegurar la materia prima en regiones con sistemas de reciclaje fragmentados y garantizar la trazabilidad al final de su vida útil para el cumplimiento de la normativa REP. Los avances en el reciclaje químico están empezando a desviar las preferencias de las marcas hacia los materiales reciclados mecánicamente. Varios gobiernos están introduciendo normas de etiquetado más estrictas para los envases compostables, lo que podría limitar los pedidos y el atractivo en los otros tipos.

Las grandes empresas de FMCG están adoptando estrategias de envasado de doble vía, separando los productos reciclables y compostables por región de mercado.

Señales Destacadas del Mercado

1. Amcor (junio de 2024) lanzó una bolsa multicapa reciclable dirigida a los segmentos de carne y lácteos en Europa Occidental.

2. Nestlé (abril de 2024) se asoció con proveedores de reciclaje químico en el Sudeste Asiático para asegurar PET reciclado de grado alimenticio.

3. Huhtamaki (febrero de 2024) anunció el cierre de algunas operaciones de envases compostables en Norteamérica debido al aumento de los costos de producción.

Comparación estratégica: envases sostenibles vs. Reciclados